2025 年的上半年同样过得飞快。

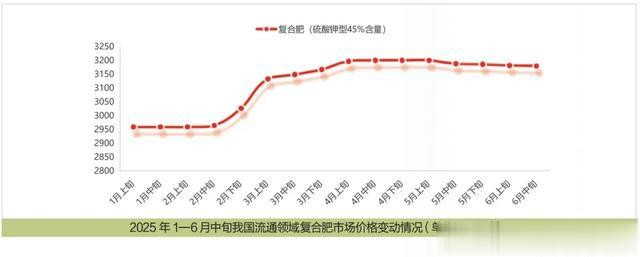

复盘上半年,我们发现今年肥料市场依然分化严重。

6 月,走访了一些企业,复合肥头部企业都说上半年增长还可以,很多中小型企业都在说一季度尚可,但 5 月份之后就有些停滞。

上市公司一季度报亮眼

从上市公司第一季度报看,无论单质肥上市企业还是复合肥上市企业,整体营收和净利润情况还是不错的。

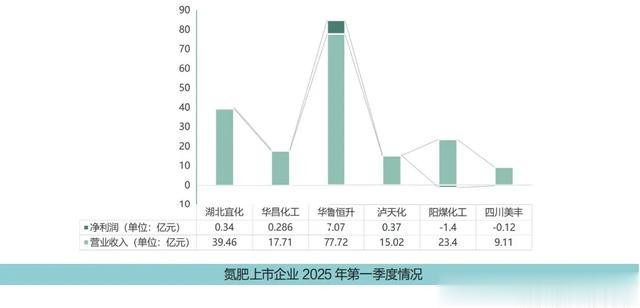

氮肥方面,2025 年一季度 6 家氮肥为主的上市企业中,仅泸天化实现营业收入和归属上市公司股东净利润双增长。湖北宜化、华昌化工、华鲁恒升、阳煤化工四家企业一季度营业收入和净利润双降,阳煤化工一季度出现亏损。

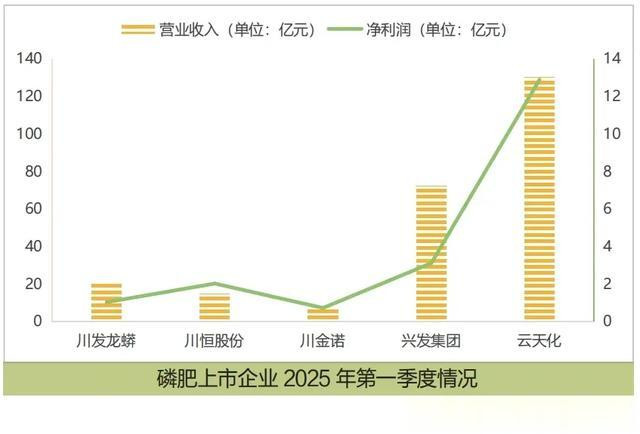

磷肥方面,情况尚好。

川恒股份、川金诺 2 家企业营业收入和归属上市公司股东净利润双增长。川发龙蟒和兴发集团营业收入同比增长。

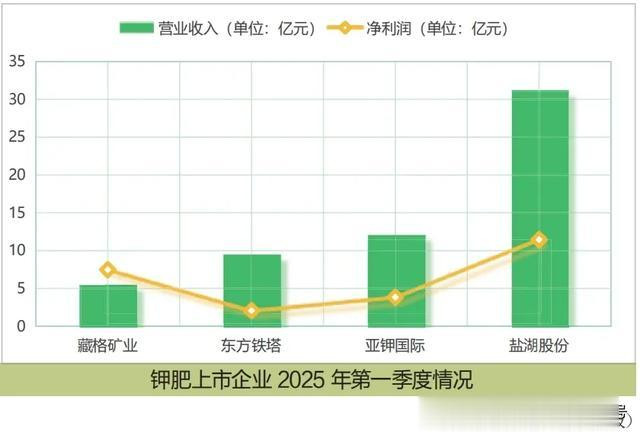

钾肥方面,4 家上市钾肥企业都取得了不错的成绩。

盐湖股份、藏格矿业等国内龙头保持稳定生产,但我国钾资源仍依赖进口(约 50% 对外依存度)。

农业需求稳健,复合肥及新能源(如钾电池材料)应用带来增量需求。

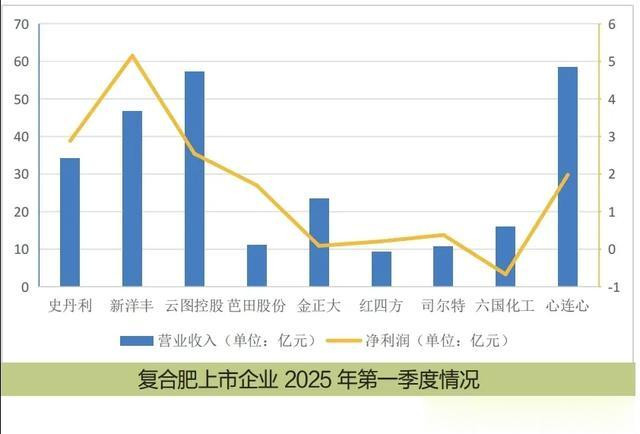

在统计的 9 家上市复合肥企业中,一季度营业收入均同比增长,增长幅度在 15.28%-69.37%,行业整体景气度较高。

史丹利、新洋丰、云图控股、芭田股份实现营收与净利润双增长,体现较强的成本管控及产品溢价能力。

市场“价格战”困局

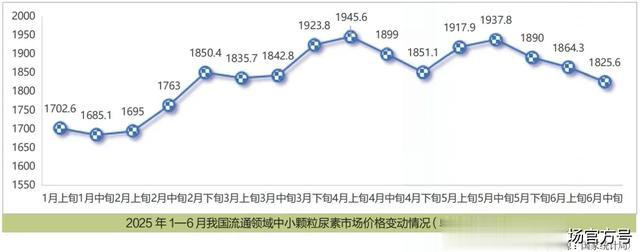

流通领域,中小颗粒尿素的波动也是比较大的。

从 1 月上旬的 1702 元 / 吨涨到 4 月上旬的 1945 元 / 吨,4 月下旬跌至 1851.1 元 / 吨,5 月攀升至 1937.8 元 /吨之后到 6 月中旬又回落至 1825.6 元 / 吨。

犹如“过山车”式的波动,给厂商带来了不小的困扰,有的企业甚至价格倒挂。

据 2025 年全国氮肥行业工作会议消息,氮肥行业是亟待破除“内卷式”竞争的重点行业。而 2025年又是合成氨、尿素新增产能集中投产的一年,预计将有 610 万吨合成氨、660 万吨尿素新建装置陆续投产。

未来,就看行业和企业如何优化结构了。

作物价格不好,很多种植者开始缩减农资投入成本,这也是部分企业负责人所说的消费降级。

有经销商表示,市场价格战严重,拼价格的结果是常规肥料零售商每袋只赚 3—5 元。现在只有差异化的产品能赚钱。

也有经销商表示,今年新型肥料(差异化肥料)也很难推广 ,由于前期天气干旱,很多种植者不愿意浇水,肥料效果显示不出来,产品就不好卖。

这种情况下,厂商该如何?

能否坚守高价值阵地?

都在说,容易赚的钱没有了。

行业已经进入结构性调整阶段,但大多企业不赞成价格战。

大部分企业及从业者都认为,坚守高价值阵地是源于对未来的乐观。

消费降级时,高频、高品质产品消费缩减 ;环境回暖,低端产品难享市场兴旺红利。厂商需要有策略地去坚守高品质的价值体系,而不是盲目随波逐流去竞技低价。

那么,今年上半年,企业都有哪些动作?

逆势扩张,规模制胜?

虽然说现在产能过剩,行业整体业绩下行压力尚未消除,但是一些企业仍然在逆势扩张。

有的企业为了优化资源配置、提升运营效率、降低成本、增强抗风险能力 ,在持续完善全产业链布局,打通全产业链。

有的企业为了实现规模效应,更接近资源或者销售地区,持续全国布局。

6 月,史丹利松滋公司选矿 、硫酸、磷酸、多元素、磷石膏纯化装置一次性开车成功!标志着史丹利在打通“磷矿- 磷化工- 磷复肥”上下游产业链上又迈进了一步。

心连心近几年也加大了全国布局的步伐,九江基地二期预计今年三季度投入运营,届时将新增 80 万吨合成氨、115 万吨酵素产能。据有关机构测算,2027 年,心连心各大基地建成之后,心连心化肥的总产能将超过 1300万吨。

鄂中生态近几年也开始了全国战略卡位,先后在青铜峡、江西湖口、新疆昌吉、新疆阿克苏、四川马边等地布局落子,至此 “十一大生产基地” 战略矩阵全面落成。

全部建成之后,鄂中生态的产能将达 850 万吨。

差异化破卷,在药肥赛道降维打击?

内卷的尽头,是不一样。

药肥,是肥料企业当前最热衷的赛道。

肥料企业突围的关键就是,跨界组合拳“农药短板 + 肥料渠道长板”。

在金正大药肥会议上,笔者听到一个数字,药肥产能达500万吨。

而笔者在史丹利广西贵港—史丹利农业广西有限公司年产 100万吨新型绿色肥料项目中也发现一条 15 万吨新型药肥专用生产线。

企业在做差异化的同时,也在做规模化。

在更细分的赛道里,力争做到第一。

技术出海,输出生态?

今年,金正大重构缓控释肥优势,开启了全球化之路,推动生物基包膜缓控释肥技术出海。

2月,金正大在北京启动了缓控释肥全球推广行动 ;

3月,在荷兰进场首个以中国技术为主导的海外缓控释肥工厂;

5月,与印尼知名农业科技平台企业AgriAKU 签署合作协议,进入印尼和东南亚市场 ;

6月,参加联合国粮农组织大会向全球共享生物基包膜缓控释肥规划。

万鹏提出了金正大的品类品牌化战略,将金正大打造成百万吨级的大品牌,重点打造缓控释肥大品类,产品向生物化、功能化、国际化、方案化方向发展。

数字化赋能,开辟新赛道?

今年,很多企业开启了数字化转型和数字化赋能经销商的计划。

根力多今年也推出了自己的新产品—竲竲长,还历史性地在鸟巢开经销商会,传播自己。整个集团从董事长到员工都在打造自己的 IP,一天的会议中有半天是新媒体培训,以期对经销商能有所帮助。

瑞丰生态也在做经销商陪跑的事情,借数字化工具帮助经销商突破“微利困局”。

借助现代信息技术,新洋丰正在构建线上线下一体化服务平台,数据沉淀反哺产品迭代与服务优化。

深耕终端,竞争向高维跃迁?

谁离终端越近,就离竞争越远。

新洋丰将产品质量与服务质量深度融合,将 200 多人的农化队伍配备到营销“三人组”,成为“四人组”,从而将服务的毛细血管从经销商到零售商,最终触达至种植户。

不仅仅是新洋丰,今年很多企业,开启了扎根工作。

最基础的就是从会议开始,“经销商大会+ 大区域会 + 县 / 乡级会”,这样算下来得有上千场会议,基本上就能保障企业的产品、方案能够真正触达到更多的用户。

2025 农资行业的竞争已演变为:“产业链控制力 + 技术话语权 + 数字穿透力 + 服务黏性”的复合战争,任何单一优势都难以构建持续竞争力。

旗开网-炒股指杠杆平台-正规的股票平台-正规股票配资网站大全提示:文章来自网络,不代表本站观点。